Chart des Monats

01.09.2020 Autor/en: Oliver Rohr

Die Unsicherheiten des ersten Halbjahrs drücken auf die Büroflächenumsätze in den A-Städten. Die Verbreitung von Homeoffice und ein möglicher Arbeitsplatzabbau mit langfristig geringerem Flächenbedarf verunsichern viele Akteure. Aktuelle Signale weisen jedoch bereits auf eine gewisse Erholung der Marktbedingungen hin.

Die Entwicklung auf dem Büromarkt verläuft für die verschiedenen Stakeholder sehr unterschiedlich. Vorbehalte auf Seiten der finanzierenden Banken für Neubauprojekte, die mediale Diskussion um den Erfolg von Homeoffice und dem daraus abgeleiteten geringeren Büroflächenbedarf oder die ersten kritischen Wochen für die Anbieter von Flexible Workspace haben zunächst die Stimmung beeinflusst. So wies der Deutsche Hypo Immobilienklimaindex im Juli 2020 einen Tiefstwert von 69,7 (von 140,3 im März 2020) aus und hat sich seitdem nur minimal erholt.

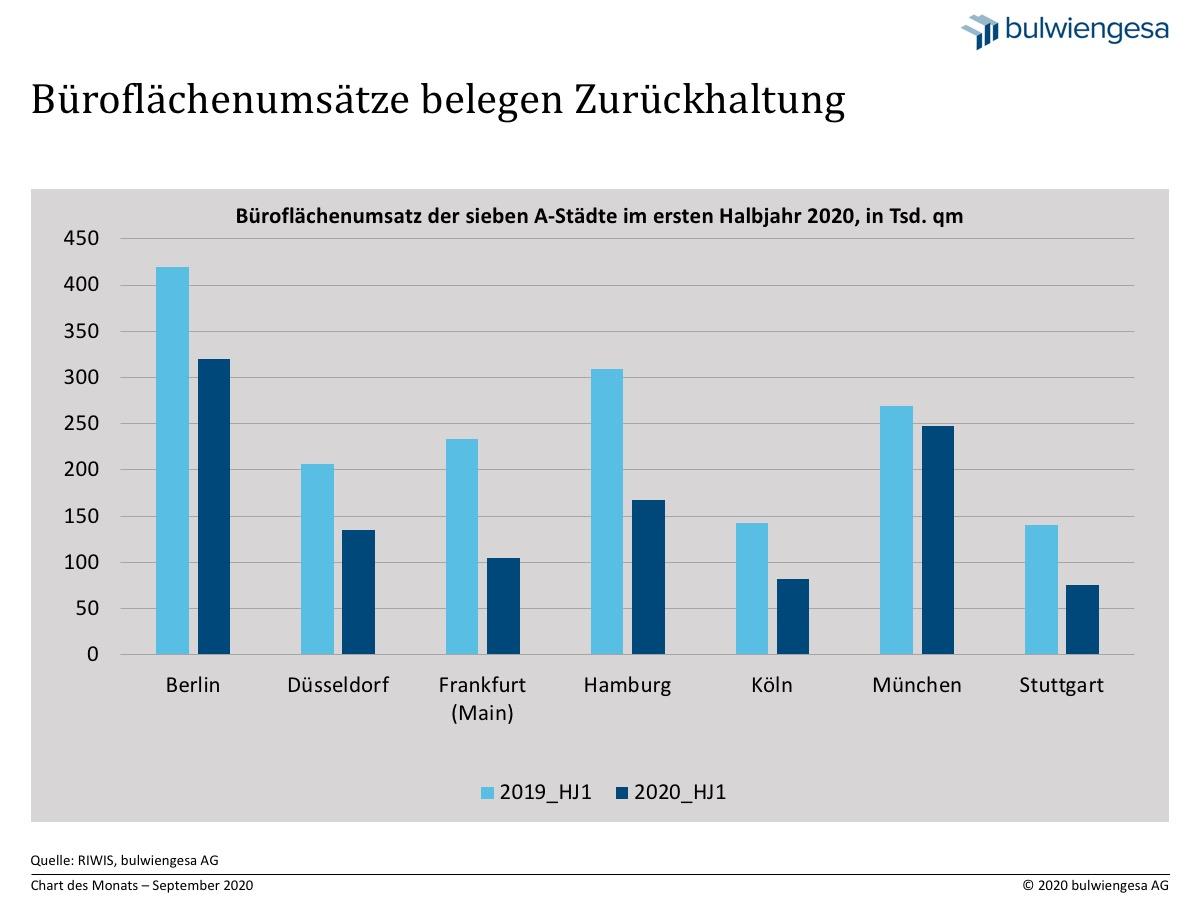

Der Blick auf die Büroflächenumsätze, also die Vermietungen und neuen Eigennutzungen von Büroflächen, in den sieben A-Städten zeigt: Aufgrund der wirtschaftlichen Unsicherheiten agierten Unternehmen im ersten Halbjahr deutlich zurückhaltender. Anmietungsentscheidungen werden vorerst zur Seite gelegt bzw. deutlich in die Zukunft verschoben, um den Fortgang der Pandemie und deren Auswirkungen auf die Wirtschaft im zweiten Halbjahr abzuwarten. In der Folge erreichte das Umsatzergebnis im ersten Halbjahr 2020 mit 1,13 Mio. qm umgesetzter Bürofläche lediglich 66 % des Vorjahresniveaus, wobei gerade das zweite Quartal 2020, beispielsweise in Frankfurt am Main, einen besonders starken Einbruch zeigte.

Aktuelle Signale aus dem Sommer 2020 weisen jedoch bereits auf eine gewisse Erholung dieser Marktbedingungen hin: So zeichnen sich wieder erste Großvermietungen ab, wie beispielsweise die Anmietung von rund 10.000 qm Mietfläche durch die Steuerberatungsgesellschaft WTS Group in der Projektentwicklung iCampus-Rhenania im Münchner Werksviertel, die Vermietung von rund 16.000 qm MFG an die Deka im derzeit in Frankfurt im Bau befindlichen Hochhaus FOUR-T1 sowie weitere Großanmietungen in Berlin und Hamburg.

Entscheidend sind die wirtschaftlichen Rahmenbedingungen der kommenden Monate und Jahre – von ihnen hängt es ab, ob die realen eher positiven Signale aus den lokalen Märkten tatsächlich mittelfristig wieder zu einem eher expansiven Büroimmobilienmarkt führen. Durch umfangreiche fiskalische Maßnahmen werden die negativen wirtschaftlichen Folgen zumindest teilweise kompensiert.

Das vom Lockdown betroffene Arbeitsvolumen wird teils über den Abbau von Beschäftigung aufgefangen (d. h. durch ausbleibende Einstellungen, Auslaufen von befristeten Verträgen, aber auch Entlassungen), teils über verschiedene Maßnahmen zur Reduktion der durchschnittlichen Arbeitszeit der verbliebenen Arbeitnehmer wie Kurzarbeit oder den Abbau von Guthaben auf Gleitzeitkonten.

Auch wenn viele Unsicherheiten noch nicht überwunden sind, ist davon auszugehen, dass nur ein geringer Anteil durch Beschäftigungsabbau kompensiert wird und Unternehmen versuchen werden, ihre Beschäftigten weitestgehend zu halten. Dagegen dürfte der Anteil der von der Krise betroffenen Selbständigen sowie der Rückgang von Minijobs überproportional hoch ausfallen; deren Einfluss auf den Büroflächenbedarf dürfte sich hierbei in Grenzen halten. Die Mehrzahl der Bürobeschäftigten wird auch nach der Krise weiterhin in Anstellung sein – das Instrument der Kurzarbeit gilt als wirksames Mittel gegen Arbeitsplatzabbau insbesondere bei den Angestelltenverhältnissen.

Von einem fundamentalen Nachfrageeinbruch im Bürobereich aufgrund rückläufiger Beschäftigung gehen wir derzeit nicht aus. Dennoch hinterlässt die Krise ihre Spuren, die sich bereits jetzt in stark rückläufigen Umsatzahlen zeigen.

Ansprechpartner: Oliver Rohr, Projektleiter Büroimmobilien bei bulwiengesa,

rohr@bulwiengesa.de